- Hvordan med overførsel af ikke-afholdt ferie?

- Hvor mange feriedage kan overføres, og hvad er formalia?

- Hvad hvis medarbejderen bliver syg før sin ferie eller under sin ferie?

- Hvordan med feriefridage?

Vi giver dig et hurtigt overblik over reglerne. Læs mere nedenfor.

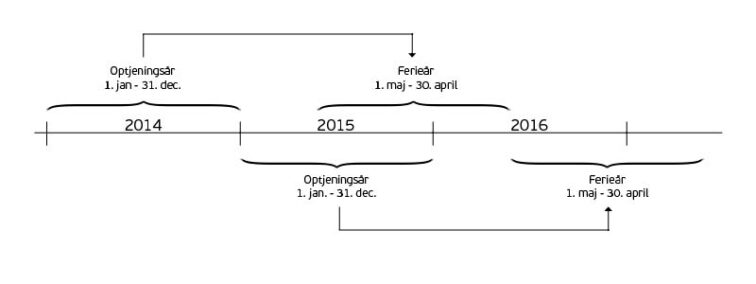

Optjenings-år og ferie-år

Retten til betalt ferie optjenes i kalenderåret fra 1. januar til 31. december (i det følgende kaldet ”optjeningsåret”)

Ferien afholdes i ferieåret, der løber fra den 1. maj til den 30. april i året efter optjeningsåret.

I figuren nedenfor kan du se, hvordan optjeningsåret og ferieåret hænger sammen.

En medarbejder optjener ret til betalt ferie med 2,08 dage pr. måneds ansættelse i optjeningsåret. Ved ansættelse i et fuldt optjeningsår optjener medarbejderen ret til 25 dages betalt ferie.

Reglerne følger af Ferieloven, der således opererer med en fem-dages arbejdsuge. Det spiller ingen rolle, om lønmodtageren arbejder på fuld tid eller på deltid. Deltidsbeskæftigede har altså også ret til betalt ferie i 25 dage, hvis de har arbejdet i hele optjeningsåret.

Hvordan med overførsel af ikke-afholdt ferie?

Hvis medarbejderen ikke har nået at afholde sin ferie inden ferieårets udløb den 30. april, kan feriedage udover 20 dage overføres til næste ferieår. Ferie udover 20 dage kaldes ofte for ”den 5. ferieuge”. Bemærk, at der kan gælde særlige regler, hvis ansættelsesforholdet er omfattet af en kollektiv overenskomst.

Aftalen om overførsel af ikke-afholdt ferie sker mellem medarbejder og arbejdsgiver og bør af bevismæssige årsager altid indgås skriftligt. Aftalen skal indgås inden den 30. september efter ferieårets udløb.

Er der indgået en aftale om overførsel af ferie, skal man som arbejdsgiver give meddelelse herom til FerieKonto eller den, der administrerer den relevante feriekortordning. Hvis dette ikke sker, vil FerieKonto/administrator anse feriegodtgørelsen for uhævet. I visse tilfælde kan den manglende meddelelse betyde, at arbejdsgiveren selv skal betale for feriegodtgørelsen.

Sygdom før og under ferie

Medarbejderens ferie begynder den 1. feriedag ved arbejdstids begyndelse.

Sygdom før feriestart

Hvis medarbejderen bliver syg, inden den 1. feriedags begyndelse, har det karakter af en feriehindring, og medarbejderen har ikke pligt til at holde ferien. Hvis medarbejderen ikke ønsker at afholde sin ferie på grund af sygdom, skal medarbejderen på råbe sig sygdommen som en feriehindring.

Siden ferieåret 2012/2013 har en medarbejder krav på at få erstatningsferie, hvis vedkommende på grund af sygdom ikke har kunne afholde sin ferie.

Hvis medarbejderen bliver rask, inden den oprindeligt planlagte ferie slutter, skal medarbejderen raskmelde sig og meddele arbejdsgiver, om vedkommende ønsker at møde på arbejde eller vælger at afholde resten af den oprindeligt planlagte ferie.

Sygdom under ferie

Hvis en medarbejder bliver syg, efter at ferien er startet, har medarbejderen ret til erstatningsferie efter de 5 første sygedage.

Hvis medarbejderen har flere ferier med sygdom inden for et ferieår, har medarbejderen ret til erstatningsferie efter 5 sygedage målt henover det samlede ferieår. Har medarbejderen således haft 5 sygedage under sin første ferie i ferieåret, vil medarbejderen som udgangspunkt have krav på erstatningsferie fra 1. sygedag, hvis lønmodtageren bliver syg under en af sine andre ferier i ferieåret.

Det er en forudsætning, at medarbejderen har optjent fuld ferieret til 25 dage. Har medarbejderen optjent mindre end 25 feriedage, har medarbejderen ligeledes ret til et mindre antal dage med betalt ferie. Det betyder, at retten til erstatningsferie indtræder forholdsmæssigt tidligere. De dage, som medarbejderen ikke får erstatningsferie for, beregnes ved at gange antallet af optjente betalte feriedage med 1/5.

Ex. medarbejderen har optjent ret til 20 feriedage. De sygedage, som medarbejderen ikke får erstatningsferie for er 20 x 1/5 = 4 dage.

Reglerne om erstatningsferie er betinget af, at medarbejderen fremskaffer lægelig dokumentation for sin sygdom.

Feriefridage

Mange tror fejlagtigt, at feriefridage er ekstra feriedage omfattet af Ferieloven, men feriefridage er ikke omfattet af Ferieloven. Retten til feriefridage kan derimod følge af en kollektiv overenskomst, eller fremgå af en personalehåndbog eller en individuel aftale med medarbejderen.

Da Ferieloven ikke regulerer feriefridage, og da Feriekonto ikke kan håndtere indbetalinger for mere end 25 dages ferie årligt, er det vigtigt, at man som arbejdsgiver har fastsat klare regler for, hvordan feriefridagene skal håndteres.

Visma anbefaler derfor, at du som arbejdsgiver har taget stilling til følgende:

- Hvordan optjenes feriefridage (fra og med ansættelsesstart, med kalenderåret, med ferieåret)?

- Hvordan afvikles feriefridage (skal de holdes før/efter ferie i henhold til Ferieloven er afholdt)?

- Hvordan med ikke afholdte feriefridage (overførsel til næste år, bortfald eller udbetaling)?

- Hvordan med administration og kontrol af feriefridagene?

Yderligere information

Hvis du vil vide mere om feriefridage eller Ferielovens regler, er du velkommen til at kontakte Pia Schnell, Head of HR Legal hos Visma på telefon + 45 60 53 18 95 eller mail [email protected].